التمويل بحقوق الملكية

ٱلْبَاحِث والمُحَاضِر / الْدُكتُور إِبْرَٱهِيم رُشْدِي اَلشُلقَامِيِ

إلحاقاً لمقالنا السابق بعنوان التمويل بالإستدانة والذي تضمن احتواء الموقف المالي للشركات على جانب الالتزامات وحقوق الملكية بما فيها من مصادر تمويل بالإستدانة ومصادر التمويل الأخرى محل المقال وهي مصادر التمويل بحقوق الملكية وهو أن تقوم الشركة بزيادة حقوق ملكيتها حسب طبيعةالنشاطالذي تعمل فيه وحسب طبيعة تدفقاتها النقديةوتكاليف التمويل إضافة لحجم الشركة وغيرها من العوامل.

الشكل التالي يوضح التمويل بحقوق الملكية،فالشركة اما ان تحصل على التمويل عن طريق حقوق الملكية الملكية بإصدار أسهم عادية أو أسهم ممتازةأو اللجوء إلى استخدام الأرباح المحتجزة، فالتمويلبالأسهم العادية والتي تتمثل في اصدار شهادات أو صكوك ملكية تثبت ملكية حاملها لمقدار معين من الشركة بالإضافة للعديد من المزايا للشركة ولحامليها فالمزايا لحامل الأسهم العادية تتمثل في الحصول على عوائد من الأرباح الموزعة والأرباح الرأسمالية والتي تقتطع من صافي ربح الشركة السنوي ويتم توزيعها على المساهمين، فتخول الأسهم العادية لأصحابها التمتع ببعض الحقوق والمتمثلة في ]حق التصويت (النظامي، التراكمي، بالوكالة)، الحق في حصص الأرباح، التصفية أو الفسخ، الشفعة، تقسيم السهم، التقسيم العكسي[ومن مزايا الشركة المصدرة لهذه الأسهم ايضاً أنها لا تمثل التزاماً واجب السداد في تاريخ استحقاق محدد، بما أن قرار توزيع الأرباح يتخذ من قبل الشركة فلا تستلزم دفعات أرباح ثابتة كما أنها ليس من الضروري توزيع الأرباح حال كونها منخفضة، استخدامها كوسيلة لقوية المركز المالي، أيضاً تزيد من حجم حقوق الملكية والذي يسهل في حد ذاته حصول الشركة على تمويل إضافي، ومآخذها على الشركة تتمثل في إدخال مساهمين جدد والمشاركة ف يحق التصويت والذي يعود بالأثر السلبي على إدارة الشركة والسيطرة عليها كما أن تكلفة التسويق والبيع وتوزيع الأرباح لهذه الأسهم يكون اعلى في الغالب من تكلفة الأسهم الممتازة أو السندات أو التمويل بالإستدانة، كما أن التوزيعات على المساهمين من حملة هذه الأسهم تعامل معاملة المصروف فلا تخصم من الربح قبل الضريبة ولكن تخصم من صافي الربح النهائي وبالتالي لا تحقق أي وفر في الضريبة.

أما التمويل بالأسهم الممتازة والتي تتمثل في أوراق مالية تصنف ضمن حقوق الملكية في المركز المالي للشركة، وحيث أن الأسهم الممتازة شترك فيها صفات من الأسهم العادية والسندات لذلك تعتبر من الأوراق المالية المهجنة، كما أن هذه الأسهم تتمتع (بالقابلية التحويل، والحق في التصويت، المشاركة، خاصية الاستدعاء، والاستحقاق)، كما أنها تعتبر وسيلة تمويل ذات تكلفة ثابتة كالسندات، في حال عدم كفاية الأرباح يؤجل دفع التوزيعات وبذلك لا تسبب خطورة على الشركة كالإفلاس، كما تمكن الشركة من الحفاظ على هيكل الملكية والتصويت بدون تغيير، أما صفاتها المستمدة من السندات فهي (الدخل الثابت، القيمة الإسمية، توزيعاتها كنسبة من قيمتها الإسمية، اولويتها على الأسهم العادية، مخاطرها الأقل من الأسهم العادية، أما صفاتها المستمدة من الأسهم العادية فتصنيفها ضمن حقوق الملكة في القوائم المالية، ليس لها تاريخ استحقاق محدد، أعلى خطورة من السندات، عوائدها أكيدة وسنوية ولا يتم تجميعها لأكثر من سنة، حصولها على توزيعات مثل الأسهم العادية، ومن مآخذها على الشركة ان المبالغ المتمثلة في توزيعاتها غير معفاة من الضريبة، كما أن تكلفتها أعلى من تكلفة السندات، يمكن تصنيف الأسهم

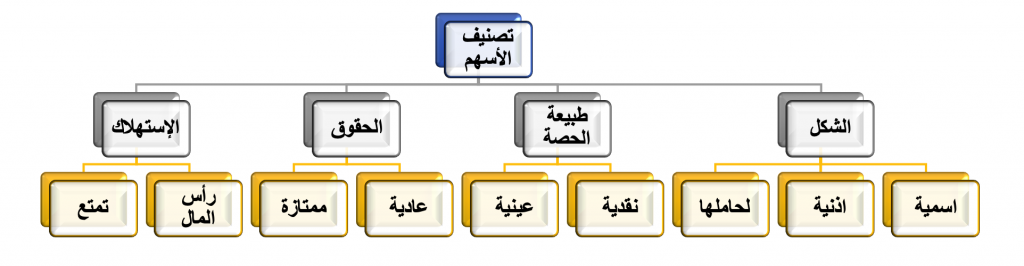

كالتالي: –

فالأسهم من حيث الشكل جائزة شرعاً إلا الأسهم لحاملها فقد ذهب بعض الفقهاء المعاصرين إلى عدم جواز هذا النوع من الأسهم طبقاً لقاعدة الحيازة في المنقول سند الملكية بينما ذهب مجمع الفقه الإسلامي إلى جواز هذا النوع من الأسهم حيث جاء في فتواه بهذا الشأن ما يلي (بما أن المبيع في السهم لحامله هو حصة شائعة في موجودات الشركة وأن شهادة السهم هي وثيقة لإثبات هذا الاستحقاق في الحصة فلا مانع شراعاً من إصدار أسهم في الشركة بهذه الطرقة وتداولها، والأسهم من حيث طبيعة حصتها فجائزة شرعاً إلا أن جمهور الفقهاء من الأحناف والشافعية والحنابلة على عدم جواز الأسهم العينية بينما يرى المالكية والحنابلة جوازها على أن يتم تقويمها عند التعاقد وهذا يتلاءم مع حاجات المجتمع ونماءه لا يصطدم بالقواعد الشرعية والإمام الشوكاني في نيل الأوطار “الأصل الجواز في جميع أنواع الأموال فمن ادعى الاختصاص بنوع واحد ونفى جواز ما عداها فعليه الدليل”، والأسهم من حيث الحقوق فالعادية منها جائز شرعاً أما الممتازة فلا يجوز شرعاً لما فيه من اخلال بقواعد المساواة بين الشركاء في الربح وتحمل الخسائر والتي اوجبها الفقهاء بالإجماع كما أن حصول بعض الشركاء على نسبة ثابتة من الأرباح بغض النظر عن ربح الشركة أو خسارتها فهو من قبيل الربا الذي حرمته الشريعة الإسلامية، والأسهم من حيث الاستهلاك فجائزة شرعاً إلا أسهم التمتع فجائزة بشرط إتمام استهلاك الأسهم لجميع المساهمين دفعةً واحدة أو على دفعات متتالية بنسبة معينة من جملة ما يمتلكه كل شريك ودون أي تمييز بين طائفة وأخرى.

أما التمويل بالأرباح المحتجزة والتي تتمثل فيجزء من أرباح الشركة لم يتم توزيعه على المساهمين وبما أنه حق لهم فيتم تضمينه في قائمة المركز المالي ضمن حقوق الملكية “حقوق المساهمين” وتتميز أن تكلفة استخدامها قليلة نسبياً كما أنه لا يتطلب الحصول عليها تكبد تكاليف مثل الأسهم أو السندات كما لا يترتب على استخدامها تقديم أي ضمانات أو رهن لأصول الشركة، ومن مآخذ هذا التمويل أنه في الشركات الناشئة لا يكون متواجد أصلاً، كما أنها لا تحقق أي وفورات في الضريبة.